Налоги, сборы и обязательные страховые взносы являются обязательными денежными платежами государству со стороны граждан и организаций.

С точки зрения государства разница между налогами, сборами и взносами весьма существенна. Налоги, сборы и взносы собираются разными государственными структурами. Расходуются они также разными государственными структурами (не обязательно теми же, которые их собирают) и на разные нужды.

Взаимоотношения, возникающие по поводу взимания налогов, сборов и обязательных страховых взносов между плательщиками и государственными структурами, регулируются разными законодательными актами. Для налогов и сборов главным законодательным актом является Налоговый кодекс. А для обязательных страховых взносов – Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Несмотря на то что Налоговый кодексрегулирует исчисление не только налогов, но и сборов, в названии кодекса сборы не упоминаются. Это связано с тем, что для государства сборы имеют второстепенное значение, а для плательщика разница между налогами, сборами и взносами невелика.

Цель взимания платежа, то есть государственные нужды, на которые будет потрачен тот или иной налог, сбор или взнос, воспринимается плательщиком как абстракция. Основное значение для плательщика имеет размер изымаемой у него денежной суммы. Обычно плательщик относится ко всем этим платежам как к неизбежности и заинтересован в том, чтобы поменьше заплатить.

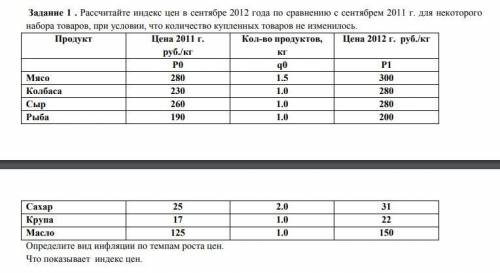

Объяснение:

10.3. Примеры решения задач

Задача 1

План выпуска изделий - 1 ООО деталей. План выполнен на 110 %. Расценка изготовления одной детали - 400 р. За каждый процент перевыполнения плана выплачивается премия в размере 5 %. Расценка одной детали, выполненной сверх плана, - 450 р.

Определить заработную плату работника по сдельно-премиальной и сдельно-прогрессивной системах, сделать вывод.

Решение

1. Сдельно-премиальная система (формула 7 п. 10.2): 1000 • 400 + (1100 • 400) • 0,05 • 0,1 = 402 200 р.

2. Сдельно-прогрессивная система (формула 8 п. 10.2): 1000 • 400 + (1000 • 0,1) • 450 = 445 000 р.

Вывод. Сдельно-прогрессивная форма оплаты труда при данных условиях наиболее выгодна для рабочего.

Задача 2 '

Рабочий-повременщик 3-го разряда отработал за месяц 160 ч. Часовая тарифная ставка повременщика 1-го разряда - 1690 р. Тарифный коэффициент 3-го разряда - 1,35.

152

Объяснение: Все вроде)